2023 年,俄乌冲突、中美关系复杂多变等国际政治环境影响产业链终端需求减少,国内房地产需求不振,终端模组面板回暖态势不达预期,致产业中游偏光片需求不足。据此前国内偏光片企业的2023业绩预告来看,仅个别厂商实现营利双增。可见,2023年对于国内偏光片厂商而言,仍然处于显示面板周期回荡的波动中。

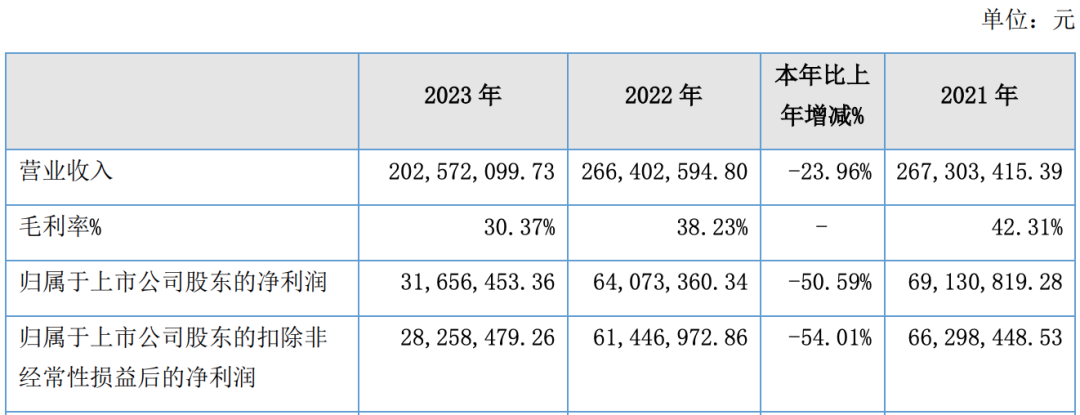

来源:纬达光电2023年报

日前,纬达光电披露2023年年度报告,报告期内公司实现营收2.03亿元,同比下滑23.96%;同期归母净利润3165.65万元,降幅50.59%。在净利腰斩、企业竞争加剧之下,纬达光电作为国内“小而美”的偏光片厂商又如何面对市场变化,如何打造自身第二增长曲线?

深耕中小尺寸,专注高附加值产品

纬达光电成立于2004年1月,深耕中小尺寸高性能高耐久偏光片细分市场。经过多年在偏光片制造领域的经验积累,纬达光电成为中国境内首家具备高耐久染料系偏光片生产技术的企业,打破了境外厂商的市场垄断地位,是高耐久染料系偏光片进口替代的主要选择之一。

纬达光电现有生产线及配套设备主要由日韩引进,且研发实力雄厚,先后自主开发了半透、位相差、双位相差、3D眼镜片、高耐久染料片、VA片、TFT、车载T系列等系列高技术偏光片。截至目前,纬达光电在中灰高耐久偏光片产品的全球市场占有率位居全球前三。

2023年,纬达光电继续攻关车载用、电表用偏光片等高价值产品迭代升级,进一步丰富产品系列,成功开发碘系高耐久产品TSY系列满足 95℃*1000H 耐候性能并实现交付。据势银膜链了解,在产线产能方面,纬达光电目前拥有4条产线,现有偏光片年产能可达200万㎡,最大可生产尺寸为32寸,定位市场主要是家电、工控、车载和OLED等领域的终端需求。

车显领域增长迅猛,开拓中高端车载市场

而在中小尺寸方面,车载显示是不得不提的一块香饽饽,近年来,伴随座舱智能化、多屏化、大屏化发展,车载显示实现逆势成长。

相关机构预测,2025年中国车载显示市场规模将达1100亿元左右。目前,车载显示中LCD屏占据九成以上出货量。数据显示,2025年预计全球 TFT-LCD 车载显示屏的出货量将达2.4亿片。同时,OLED在汽车上面的应用也已经开始慢慢起量,车载OLED屏偏光片需求量年增速约为50%,增长势头较为迅猛,预计2025年AMOLED车载显示屏的出货量将达650万片。

据悉,纬达光电在染料系偏光片产品已经积累了京东方精电、深天马 A、超声电子、秋田微、信利半导体及麒麟电子等知名客户,间接打入了吉利汽车、比亚迪、大众汽车、长安汽车、韩国现代等车载配套的供应链体系。

纬达光电表示,后续伴随着产能的提升和新产线建设,以及产品性能和品质的进一步优化,公司将逐步开拓中高端车载配套市场。而这也是纬达光电相较国内几家厂商能够维持较高毛利率,实现企业竞争差异化的路径之一。

加码OLED偏光片,打造第二增长曲线

除了车载显示的火热市场,IT OLED正在成为各大厂商选择的新蓝海。随着苹果宣布在IT设备上使用OLED,面板厂商三星显示、京东方纷纷投建8.6代OLED生产线,以应对未来IT显示器、笔记本电脑、显示器和平板电脑的OLED面板需求。

在IT OLED市场的明显上升趋势下,作为中游的偏光片厂商也正积极布局中。

为应对市场需求,推动产品升级迭代,拓宽产品应用领域,纬达光电加大研发投入,2023年研发费用约达1594万元,较上年增幅8.49%。目前,纬达光电PMOLED偏光片已具备批量交付能力,主要应用在穿戴电子产品领域;AMOLED偏光片则在认证阶段。其表示,2025年OLED偏光片产能预计提升至300万㎡。

随着生产工艺和研发技术的成熟发展,以及纬达光电三期项目投建后产能的陆续释放,其有望进一步深耕智能电表、车载显示屏和OLED偏光膜等领域,下游市场对偏光片国产化的需求增长空间为后续经营发展奠定了良好的基础。

2023年在终端市场需求未见明显好转,以及国内偏光片厂商继续扩大产能的双重压力之下,偏光片产业整体呈现供应过剩的局面。对于国内偏光片厂商而言,在车载显示、OLED等高端领域的布局与突破是企业能否在激烈的竞争中继续高歌猛进的关键因素。

来源:势银膜链